Uma semana antes da divulgação dos resultados financeiros da Disney, o novo CEO Josh D’Amaro determinou, em sua primeira grande decisão desde que assumiu o cargo em março, que a ESPN não será separada da marca principal.

A decisão revelada pelo Business Insider encerra anos de especulação sobre uma possível cisão da rede esportiva, que poderia compensar o declínio dos negócios de TV a cabo. Embora D’Amaro tenha indicado que não vê caminho próximo para a segmentação, ele poderá reconsiderar a opção mais adiante, acrescentou o BI.

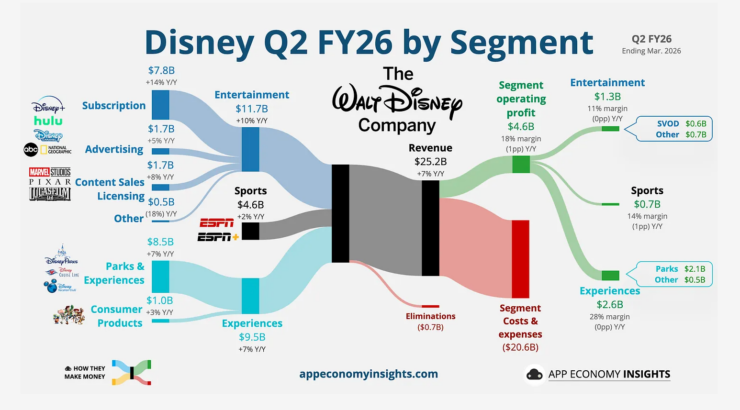

O coro do manda-chuva estreante foi reforçado por CFO Hugh Johnston ao comentar os números do trimestre na semana passada: a receita com esportes cresceu apenas +2%, enquanto o lucro operacional caiu -5%, para US$ 652 milhões, impactado por menor receita de publicidade e aumento dos custos com direitos.

Para o terceiro trimestre, o lucro operacional de esportes está projetado para cair -14% devido ao calendário de direitos.

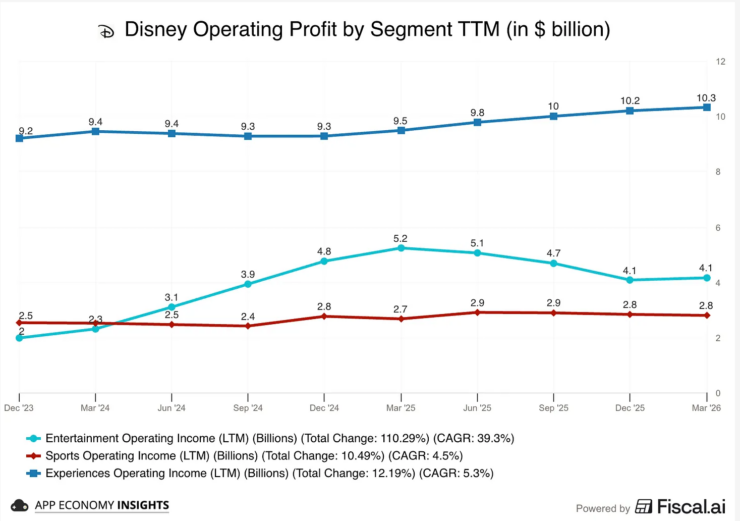

Na avaliação do boletim How They Make Money, a ESPN (e seus parques) continuam sendo o “ponto de pressão”, mas o trimestre deixou “o cenário otimista mais sólido”.

Em agosto passado, quando escrevi sobre o lançamento do DTC da ESPN, destaquei que a rede estava sentada sobre uma mina de US$ 80 bilhões em direitos esportivos adquiridos nos últimos sete anos.

Yannick Ramcke complementa a leitura dos resultados ao indicar que a ESPN pagou uma participação significativa (10% com valuation de US$ 30 bilhões) para obter crescimento mínimo em seus primeiros resultados, reportando US$ 4,6 bilhões de receita para a divisão de esportes. O especialista aponta que o aumento é creditado exclusivamente à elevação de assinaturas e taxas de afiliados relacionadas à aquisição da NFL Media (antiga).

Os custos com direitos de mídia (US$ 10,8 a 11 bilhões por ano) representam a maior parte das despesas da ESPN: cerca de 75% do total operacional. Segundo Ramcke, essas decisões de alocação estão definidas para o futuro previsível, com a Bundesliga (US$ 30 milhões por ano) sendo o único item relevante a renovar em curto prazo.

Recentemente, Nick Meacham observou que a ESPN finalmente completou seu “volante de distribuição” com cabo, DTC, parcerias e agregação. Ele, porém, alertou: com a rede operando em todas essas camadas, a competição muda. “Deter direitos é menos importante do que saber quem merece atenção na tela inicial.”

A provocação de Meacham é legítima para o campo da distribuição e da atenção. Antes de disputar a primeira tela, entretanto, a ESPN precisa resolver um problema mais fundamental: o que fazer com os US$ 11 bilhões que desembolsa anualmente em direitos de mídia?

É nesse ponto que entra a tese de Josh Stein. Em um longo ensaio publicado recentemente, Stein propõe tratar os direitos esportivos como títulos de dívida, e não como custo de marketing ou investimento em mídia. Ele recorre à música e ao caso de David Bowie, que transformou royalties futuros em um título de 10 anos com cupom de 7,9% junto à Prudential em 1997. Aplicado à ESPN, cada contrato bilionário poderia ser alavancado como ativo financeiro garantido por lei.

Hoje, o canal paga cerca de US$ 11 bilhões por ano à NFL, NBA, WNBA, MLB, futebol universitário e outras competições, com contratos de 8 a 11 anos. As contrapartes possuem classificação de grau de investimento, a audiência é fiel e protegida por leis antitruste.

Na compreensão de um analista de crédito, diz Stein, isso não deve ser visto como despesa operacional, mas como um serviço de dívida ainda não estruturada.

O que Stein está propondo, na prática, é que a ESPN (e as demais plataformas que acumulam direitos) poderiam tratar esses fluxos de caixa contratuais como garantia para emissão de títulos seniores, com spreads precificados com base na qualidade da atenção do público, e não nos gastos de mídia.

Pegue o caso da NBA. O contrato de 11 anos e US$ 76 bilhões que a liga assinou em 2024 com Disney (ESPN/ABC), NBC e Amazon tem, na visão de Stein, todas as características de um instrumento de crédito de alta qualidade: cupom definido (os pagamentos anuais), vencimento alongado, diversificação de contrapartes e exclusividade garantida por lei.

“O público não tem como contornar isso”, escreve Stein. “Todos os jogos da NBA terão que ser assistidos pela Disney, NBC ou Amazon pelos próximos 11 anos. Não há Plano B.”

Se o mercado de crédito precificar esses fluxos como obrigação contratual respaldada por audiência cativa, a compressão de margem da ESPN poderia ser revista. Como destacou Ramcke sobre os resultados do segundo trimestre da Disney:

“Por que a ESPN se preocupa com uma linha de custo de alguns poucos milhões dentro de um orçamento de dezenas de bilhões? Porque é a diferença, para um negócio com crescimento próximo de zero, entre reportar rentabilidade constante ou em queda, algo que a comunidade de Wall Street acompanha de perto.”

Stein reforça que esses “poucos milhões” são apenas sintoma de um problema maior: enquanto osdireitos forem tratados como despesa operacional, qualquer oscilação na receita de publicidade ou calendário de jogos se traduz em volatilidade de margem. Mas se forem reestruturados como ativos de crédito, com cláusulas de desempenho atreladas à audiência (como ocorre no contrato da WNBA, que prevê reavaliação em 2028), a rede deixa de ser refém de variações trimestrais.

Na última semana, duas notícias atingiram a reputação da ESPN, autoproclamada “Líder Mundial em Esportes”, agora abraçando o streaming por necessidade:

- Flávio Ricco informou que a La Liga estará fora da ESPN no próximo triênio; o atual contrato remonta a um acordo de 8 anos de 2021, no valor de US$ 1,4 bilhão, conforme mostrei ano passado.

- A coluna SiteF5 (Folha) divulgou que a CazéTV negocia com a ESPN a transmissão da Premier League.

Como questionou Meacham, antes de disputar atenção, a ESPN precisa decidir se continuará tratando seu maior ativo como custo que comprime margem ou se o estruturará como garantia para financiar crescimento próprio.

E por que, agora, a joia da rainha da ESPN está sob assédio da CazéTV? É preciso entender o contexto maior da informação jogada pela Folha de que a barganha da LiveMode é somente pela condição de estar dentro do ecossistema Disney, como moeda de troca pelos jogos da liga de futebol mais valiosa do mundo. E outro detalhe: por que acontece justamente às vésperas da Copa?

A reflexão abre uma discussão mais ampla sobre o real valor do IP versus o valor tangível do alcance via plataformas gratuitas, como o YouTube. Esse artigo continuará ao longo desta semana.